עכשיו אני קורא את זה. הקרב על הים התיכון: למה יוון עדיין מנצחת את קפריסין בפוטנציאל ההשבחה והתיירות?

-

01

הקרב על הים התיכון: למה יוון עדיין מנצחת את קפריסין בפוטנציאל ההשבחה והתיירות?

הקרב על הים התיכון: למה יוון עדיין מנצחת את קפריסין בפוטנציאל ההשבחה והתיירות?

בים התיכון, כחול העמוק משיק ליבשות עתיקות, מתחולל קרב שקט, לא על טריטוריה או משאבים גלויים, אלא על נתחי שוק, תשומת לבם של משקיעים ותיירים, ובעיקר – על פוטנציאל עתידי. על זירת הים התיכון, בולטות שתי מדינות חברות באיחוד האירופי, השוכנות בקצה הדרום-מזרחי שלו, ומשבצות את החלום הים תיכוני בקסם משלהן: יוון וקפריסין. לכאורה, הן חולקות לא מעט מאפיינים – אקלים דומה, תרבות השפעה יוונית, כלכלות תלויות תיירות ומיקום אסטרטגי. אולם, כאשר בוחנים מקרוב את נתוני המאקרו, מגמות הנדל”ן ואת המרקם התיירותי, מתגלה תמונה מורכבת יותר, המצביעה על יתרון אסטרטגי מובהק ליוון בכל הקשור לפוטנציאל השבחה בנדל”ן ובצמיחת ענף התיירות.

האם הדמיון החיצוני מטעה, וכיצד ניתן להסביר את הפער ההולך ונפתח לטובת המדינה ההלנית? הניתוח הבא ינסה לצלול לעומק הנתונים, לבחון את מנועי הצמיחה של כל אחת מהן, את החסמים ואת הכיוונים העתידיים, כדי להבין מדוע, בראייה ארוכת טווח, יוון עדיין מציגה יתרון משמעותי על פני שכנתה הקפריסאית.

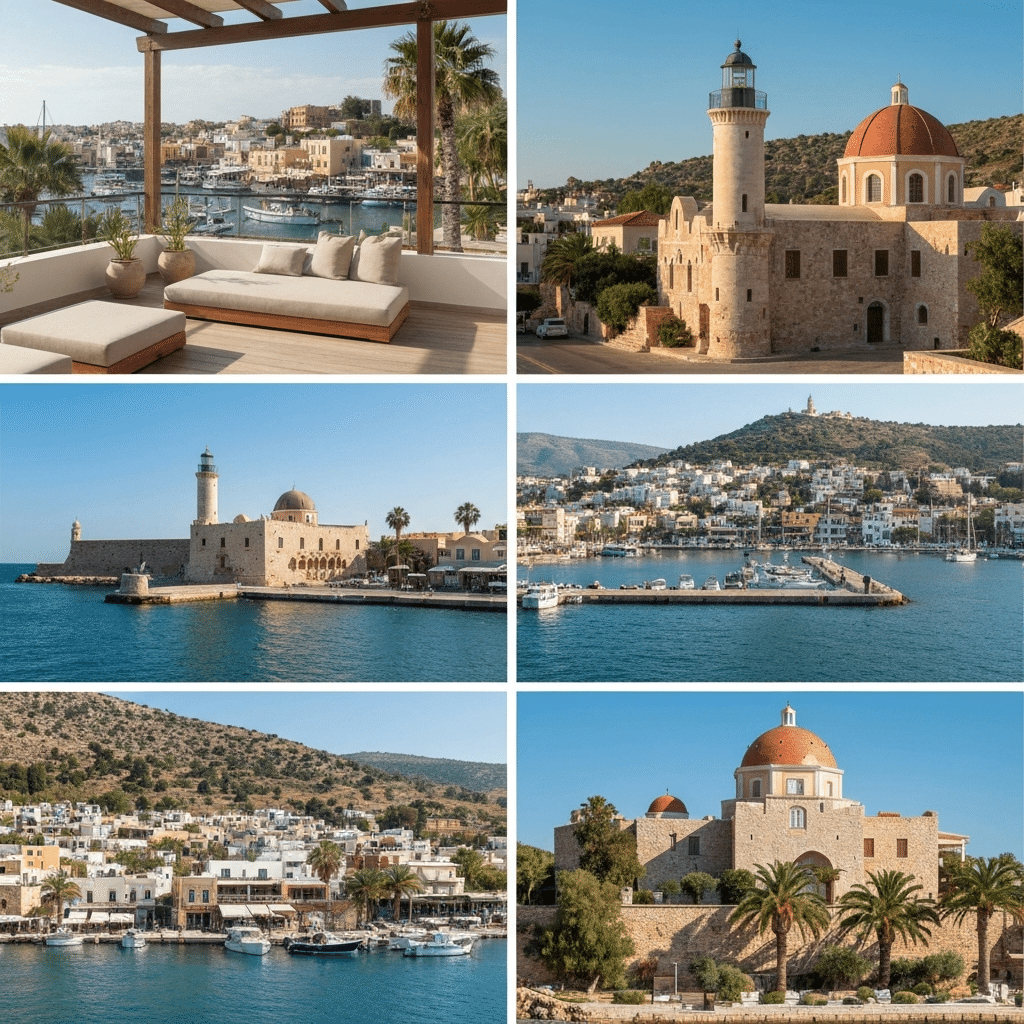

פסיפס תיירותי: היקף, גיוון ועומק מול התמחות נקודתית

ענף התיירות הוא ללא ספק עמוד תווך מרכזי בכלכלות יוון וקפריסין. עבור שתיהן, מדובר במגזר המכניס מטבע חוץ חיוני, מייצר מקומות עבודה ומחזק את הצריכה המקומית. אך ההשוואה בין שתי המדינות בתחום זה חושפת הבדלים מהותיים המשפיעים על פוטנציאל הצמיחה וההשבחה ארוך הטווח. יוון, מדינה בעלת שטח גיאוגרפי עצום יחסית, עם אלפי איים, חופי ים מרהיבים, הרים נישאים, ערי מטרופולין עתיקות ואתרים ארכיאולוגיים בעלי שם עולמי, מציעה קשת רחבה ועמוקה לאין ערוך של חוויות תיירותיות. מהחופים הבתוליים של האיים היוניים, דרך הכפרים הציוריים של הקיקלאדים (מיקונוס, סנטוריני), ועד למרכזים ההיסטוריים של אתונה וסלוניקי, לצד פלאי הטבע של מטאורה וחבל הפלופונס – האפשרויות בלתי נדלות.

גיוון זה מאפשר ליוון למשוך קהלי יעד שונים לחלוטין: תיירות נופש ופנאי, תיירות תרבות והיסטוריה, תיירות דתית, תיירות אקולוגית, ואף תיירות רפואית ותיירות כנסים. ריבוי סוגי התיירות מפזר את הסיכון ואינו תלוי בנישה ספציפית או בשוק יעד בודד. בנוסף, הוא מאפשר הארכה משמעותית של עונת התיירות אל מעבר לחודשי הקיץ, כאשר אתרים היסטוריים וערים נותרו אטרקטיביים גם בחורף ובאביב. יוון פועלת באופן אקטיבי לגוון את הצע התיירותי שלה, מקדמת יוזמות כמו פיתוח תיירות כפרית, מסלולי טיול ורכיבה, ותמיכה ביזמות מלונאית בוטיקית באזורים פחות מפותחים. היקף התיירות ליוון מרשים, ועם יותר מ-30 מיליון מבקרים בשנה (בנתוני טרום-קורונה ובהתאוששות מהירה לאחריה), היא מהווה מעצמת תיירות עולמית, המצליחה למנף את המותג “יוון” כסמל לאיכות, אותנטיות ואירוח.

קפריסין, לעומת זאת, למרות יופייה הייחודי והאקלים הנפלא, מציגה עומק תיירותי פחות מובהק וריכוזיות גבוהה יותר. עיקר התיירות הקפריסאית מתרכזת סביב נופש חופים – בערים כמו איה נאפה, לימסול ופאפוס. במשך שנים רבות, נהנתה קפריסין מתיירות חזקה ממדינות כמו בריטניה ורוסיה, אך תלות זו בשווקים ספציפיים ובתיירות “שמש וים” מסורתית חושפת אותה לתנודתיות רבה יותר. כאשר שווקים אלה חווים טלטלות כלכליות או פוליטיות, ההשפעה על התיירות הקפריסאית יכולה להיות דרמטית, כפי שאכן התרחש מספר פעמים בעשור האחרון. ניסיונות לגוון את התיירות, למשל לכיוון תיירות קזינו, תיירות רפואית או תיירות כפרית, קיימים אך בקנה מידה קטן בהרבה מזה שביוון, ולעיתים קרובות אינם מצליחים ליצור את אפקט ההמונים הנדרש ליצירת מנוע צמיחה משמעותי.

התוצאה היא שפוטנציאל ההשבחה הנגזר מתיירות ביוון רחב יותר, פחות ממוקד, ומפזר את ההשקעות על פני מגוון רחב של נכסים ומיקומים – מנכסים להשכרה לטווח קצר באיים הפופולריים, דרך מלונות בוטיק בערים, ועד פיתוח של אזורים כפריים ופחות מוכרים. בקפריסין, ההשקעה התיירותית נוטה להיות מרוכזת יותר באזורים מוגדרים, בבנייה חדשה סביב אתרי נופש גדולים, מה שיוצר לעיתים קרובות שוק רווי ופחות דינאמי מחוץ למוקדי התיירות המרכזיים.

שוק הנדל”ן: עליות מטאוריות מול התאוששות מדשדשת

השוואה מעמיקה של שווקי הנדל”ן בשתי המדינות חושפת אף היא פערים משמעותיים בהתאוששות ובפוטנציאל העתידי. יוון, לאחר עשור קשה של משבר חובות, חזרה למסלול צמיחה כלכלית משמעותי, והדבר ניכר היטב בשוק הנדל”ן שלה. מחירי הנכסים, שירדו באופן דרמטי במהלך המשבר, נמצאים זה מספר שנים במגמת עלייה מתמשכת ומרשימה, בעיקר באתונה, בסלוניקי ובאיים התיירותיים המובילים. העלייה אינה רק תיקון למחירי העבר, אלא משקפת אמון מחודש בכלכלה היוונית, זרם של השקעות זרות וישירות, ותנופה תיירותית חסרת תקדים.

אחד המנועים המשמעותיים מאחורי התאוששות שוק הנדל”ן היווני הוא תוכנית “ויזת הזהב” (Golden Visa), המעניקה אישור שהייה באיחוד האירופי למשקיעים זרים שרוכשים נדל”ן בשווי 250,000 אירו ומעלה (ולאחרונה עלתה ל-500,000 אירו באזורים מסוימים). תוכנית זו משכה עשרות אלפי משקיעים, בעיקר מסין, רוסיה, המזרח התיכון וישראל, והזרימה הון רב לשוק הנדל”ן. מעבר לכך, פרויקטים אסטרטגיים גדולים, כמו פיתוח מתחם הלניקון העצום באתונה – אחד מפרויקטי הפיתוח העירוני הגדולים באירופה – משנים את פני העיר ומייצרים פוטנציאל השבחה עצום באזורים הסובבים. תנופת ההשקעות אינה מוגבלת רק לבנייה חדשה, אלא כוללת גם שיפוץ וחידוש בניינים ישנים במרכזי הערים, והפיכתם לנכסי בוטיק או להשכרה לטווח קצר, המניבים תשואות גבוהות.

גם המצב המקרו-כלכלי ביוון תומך בצמיחת שוק הנדל”ן. הכלכלה היוונית צומחת בשיעורים גבוהים יותר מממוצע גוש האירו, האבטלה יורדת בהתמדה, והממשלה מקדמת רפורמות מבניות המייצרות סביבה נוחה יותר לעסקים ולהשקעות. השקעות ממשלתיות נרחבות בתשתיות, כגון שדרוג נמלים, שדות תעופה ורשתות כבישים, משפרות את הנגישות ומהוות רוח גבית נוספת לשוק.

בקפריסין, שוק הנדל”ן חווה אף הוא התאוששות לאחר המשבר הכלכלי של 2013, אך קצב ההתאוששות והיקפה היו פחות דרמטיים ומרוכזים יותר. במשך שנים, היה מנוע צמיחה מרכזי בשוק הנדל”ן הקפריסאי תוכנית “אזרחות בתמורה להשקעה” (Citizenship by Investment), שאפשרה לזרים לקבל אזרחות קפריסאית (וכתוצאה מכך אזרחות באיחוד האירופי) בתמורה להשקעה משמעותית בנדל”ן, לרוב מעל 2 מיליון אירו. תוכנית זו משכה משקיעים עשירים רבים, בעיקר מרוסיה וממדינות המזרח התיכון, והזרימה הון רב לשוק הנדל”ן היוקרתי. אולם, בעקבות ביקורת רבה מצד האיחוד האירופי על היעדר שקיפות וחששות מהלבנת הון, התוכנית בוטלה בשנת 2020. ביטול זה הותיר חלל גדול בשוק הנדל”ן היוקרתי בקפריסין, ופגע באופן ניכר בביקוש מצד משקיעים זרים.

כיום, שוק הנדל”ן הקפריסאי תלוי יותר בביקוש מקומי ובתיירות הסטנדרטית, שהיא יציבה אך אינה מייצרת את אותם שיעורי השבחה גבוהים של נכסים יוקרתיים כפי שהיה בעבר. אמנם ישנם פרויקטי פיתוח מרשימים, כמו מרינות חדשות ומתחמי נופש משולבים, אך הם ממוקדים לרוב באזורים ספציפיים ופונים לפלח שוק מצומצם יחסית. היעדר גיוון מספיק בשוק הנדל”ן והתלות העמוקה בתוכניות השקעה חיצוניות פגעו ביכולתו של השוק הקפריסאי לקיים צמיחה אורגנית רחבה וארוכת טווח, כמו זו שנצפית ביוון.

רקע מקרו-כלכלי ורגולציה: יציבות מול אתגרים

התמונה המאקרו-כלכלית הכוללת אף היא מדגישה את היתרון היווני. יוון, למרות היותה מדינה גדולה יותר עם חוב ציבורי גבוה, עברה מהפך כלכלי משמעותי בעשור האחרון. היא הפכה למודל של רפורמות פיסקאליות ומבניות, שיפרה את דירוג האשראי שלה, ויצאה מפיקוח הדוק של מוסדות האיחוד האירופי וקרן המטבע הבינלאומית. הממשלה היוונית הנוכחית מקדמת מדיניות ידידותית למשקיעים, מפחיתה בירוקרטיה ומציעה תמריצים שונים. הכלכלה היוונית נהנית כיום משיעורי צמיחה גבוהים, ירידה משמעותית בשיעור האבטלה והתאוששות מהירה מהשפעות מגפת הקורונה, בין השאר הודות לזרם נדיב של כספי סיוע ושיקום מקרן הדור הבא של האיחוד האירופי (NextGenerationEU).

גודלה של יוון, לצד גיוון כלכלי מסוים (חקלאות, תעשייה, שירותים וכו’), מעניקים לה חוסן רב יותר מפני זעזועים חיצוניים. היקף השוק הפנימי גדול יותר, מה שמייצר בסיס רחב יותר לפעילות כלכלית. המדינה ההלנית גם הפכה לאחרונה למרכז אזורי בתחום האנרגיה והלוגיסטיקה, מה שמחזק את מעמדה הגיאופוליטי ואת פוטנציאל הצמיחה שלה מעבר לתיירות בלבד.

קפריסין, ככלכלה קטנה יותר, תלויה יותר במגזרים ספציפיים כמו תיירות, שירותים פיננסיים וספנות. היא חשופה יותר לשינויים בכלכלה הגלובלית וליחסי הכוחות הגיאו-פוליטיים באזור. הסכסוך המתמשך עם טורקיה בנוגע לצפון קפריסין המאוכלס בטורקים ולקו החלוקה, מהווה גם הוא גורם אי-ודאות מתמיד, למרות שאינו משפיע ישירות על הכלכלה היומיומית ברוב חלקי הרפובליקה. בעוד קפריסין נחשבת ליעד יציב יחסית עם מערכת בנקאית מודרנית ורגולציה מתקדמת, קנה המידה הקטן שלה והתלות במספר מנועי צמיחה מצומצמים, מפחיתים את הגמישות הכלכלית שלה בהשוואה ליוון.

במונחים של סביבת השקעה ורגולציה, שתי המדינות חברות באיחוד האירופי ופועלות תחת מסגרת חוקית דומה. עם זאת, ניואנסים בירוקרטיים, יעילות מערכת המשפט, ומהירות תהליכי אישור והיתרים יכולים להשתנות. יוון ביצעה רפורמות משמעותיות בתחום זה, במטרה לשפר את דירוגה במדדי “קלות עשיית עסקים”, והדבר ניכר בגידול בהשקעות הזרות. בקפריסין, למרות שקיימת סביבה עסקית נוחה יחסית, היעדר תוכניות השקעה אגרסיביות כמו “ויזת הזהב” וגודלו המוגבל של השוק עלולים להפוך אותה לפחות אטרקטיבית עבור משקיעים מסוימים המחפשים פוטנציאל תשואה והשבחה מהיר וגבוה.

השורה התחתונה: יתרון אסטרטגי ליוון בטווח הארוך

מכלול הנתונים והמגמות מצביע על כך שיוון, למרות ההיסטוריה הכלכלית המורכבת שלה, נמצאת כיום במסלול צמיחה איתן ובעלת יתרון אסטרטגי משמעותי על פני קפריסין בכל הנוגע לפוטנציאל השבחה בנדל”ן וצמיחה תיירותית. גודלה, מגוון ההיצע התיירותי, התאוששותה המקרו-כלכלית הרחבה, מנועי צמיחה כמו תוכנית ויזת הזהב, ופרויקטי תשתית ופיתוח בקנה מידה עצום, מציבים אותה בעמדה עדיפה.

היתרונות של יוון אינם רק כמותיים, אלא גם איכותיים: היא מציעה שוק עמוק ומגוון יותר, עם פוטנציאל פיזור סיכונים טוב יותר ופחות תלות בגורם יחיד. בעוד קפריסין היא יעד אטרקטיבי בהחלט, עם כלכלה יציבה ואיכות חיים גבוהה באזורים מסוימים, היא סובלת מריכוזיות גבוהה יותר של שוק הנדל”ן שלה, תלות רבה יותר בענף תיירות ספציפי, והיעדר “מנועי על” כמו אלה שדוחפים את הכלכלה היוונית קדימה. המשקיע המבקש להשיא תשואות גבוהות ולמקסם את פוטנציאל ההשבחה בטווח הבינוני והארוך, ימצא ביוון שוק עם יותר הזדמנויות, יותר תנופה ויותר חוסן.

לסיום: מחשבות למשקיע הישראלי

עבור המשקיע הישראלי המעוניין באפיקי השקעה בחו”ל, יוון וקפריסין מהוות יעד טבעי בשל קרבתן הגיאוגרפית, קשריהן התרבותיים והכלכליים לישראל. אך קריטי לבצע בדיקת נאותות מעמיקה ולהבין את הניואנסים המבדילים בין השווקים. ביוון, מומלץ לבחון לא רק את המרכזים התיירותיים המוכרים, אלא גם אזורים מתפתחים בערים הגדולות, פרויקטי התחדשות עירונית, ואפילו אזורים כפריים בעלי פוטנציאל תיירותי מתפתח. הקרבה התרבותית, לצד פתיחותה של יוון להשקעות זרות, הופכים אותה ליעד נוח ומוכר יחסית.

אין משמעות הדבר שאין הזדמנויות בקפריסין, אך הן עשויות להיות ספציפיות יותר, דורשות מחקר ממוקד יותר ומזוהות עם פלחים מסוימים של השוק. ייתכן שישנם עדיין נכסים יוקרתיים באזורים ממוקדים המציעים תשואה טובה, אך אופי השוק ופוטנציאל הצמיחה הכולל פחות אגרסיביים. הגישה צריכה להיות פרטנית ומושכלת.

השקעה בנדל”ן אינה משחק של הימורים, אלא של ניתוח עמוק ומבוסס נתונים. התמונה העולה מהשוואת יוון וקפריסין מצביעה בבירור על כך שיוון מצויה בתקופה של פריחה מחודשת ובעלת יתרונות מבניים שצפויים להניב תשואות והשבחה משמעותיים יותר בטווח הארוך. כפי שאנו מציעים תדיר ב”אלפא – פורטל כלכלה, נדל״ן ועסקים”, הבנת המגמות המאקרו-כלכליות והמיקרו-שווקים היא המפתח להחלטות השקעה נבונות.

עידו ל׳

הודעות לא קשורות

הפוסט הקודם

הפוסט הבא