עכשיו אני קורא את זה. מחנק האשראי של הקבלנים הקטנים: ההזדמנות של משקיעי האקוויטי להיכנס כשותפים שקטים

-

01

מחנק האשראי של הקבלנים הקטנים: ההזדמנות של משקיעי האקוויטי להיכנס כשותפים שקטים

מחנק האשראי של הקבלנים הקטנים: ההזדמנות של משקיעי האקוויטי להיכנס כשותפים שקטים

שוק הנדל”ן הישראלי, ובייחוד סקטור הבנייה למגורים, ניצב בשנה האחרונה בפני פרשת דרכים מורכבת. תקופה של צמיחה מהירה, שאופיינה בביקושים עולים ועליית מחירים, פינתה את מקומה למציאות כלכלית שונה בתכלית. האינפלציה הגואה, לצד העלאות הריבית התכופות על ידי בנק ישראל, יצרו סביבה פיננסית קשוחה יותר, המשפיעה באופן עמוק על מנגנוני המימון המסורתיים של פרויקטים חדשים. בתוך קלחת זו, קבוצה אחת מוצאת עצמה בחזית הקושי: הקבלנים הקטנים והבינוניים. אלה, המהווים את עמוד השדרה של תעשיית הבנייה המקומית, נתקלים בחומות אשראי שהולכות ומתגבהות, מאיימות לשתק יוזמות רבות ולהותיר פרויקטים בשלבי תכנון או ביצוע תקועים. מצב זה, על אף המורכבות והאתגרים שהוא מציב, פותח במקביל חלון הזדמנויות ייחודי עבור משקיעי אקוויטי המוכנים לבחון כניסה כשותפים שקטים, המציעים הזרמת הון חיונית תמורת פוטנציאל תשואה משמעותי.

מחנק האשראי: תמונת מצב מורכבת בענף הבנייה

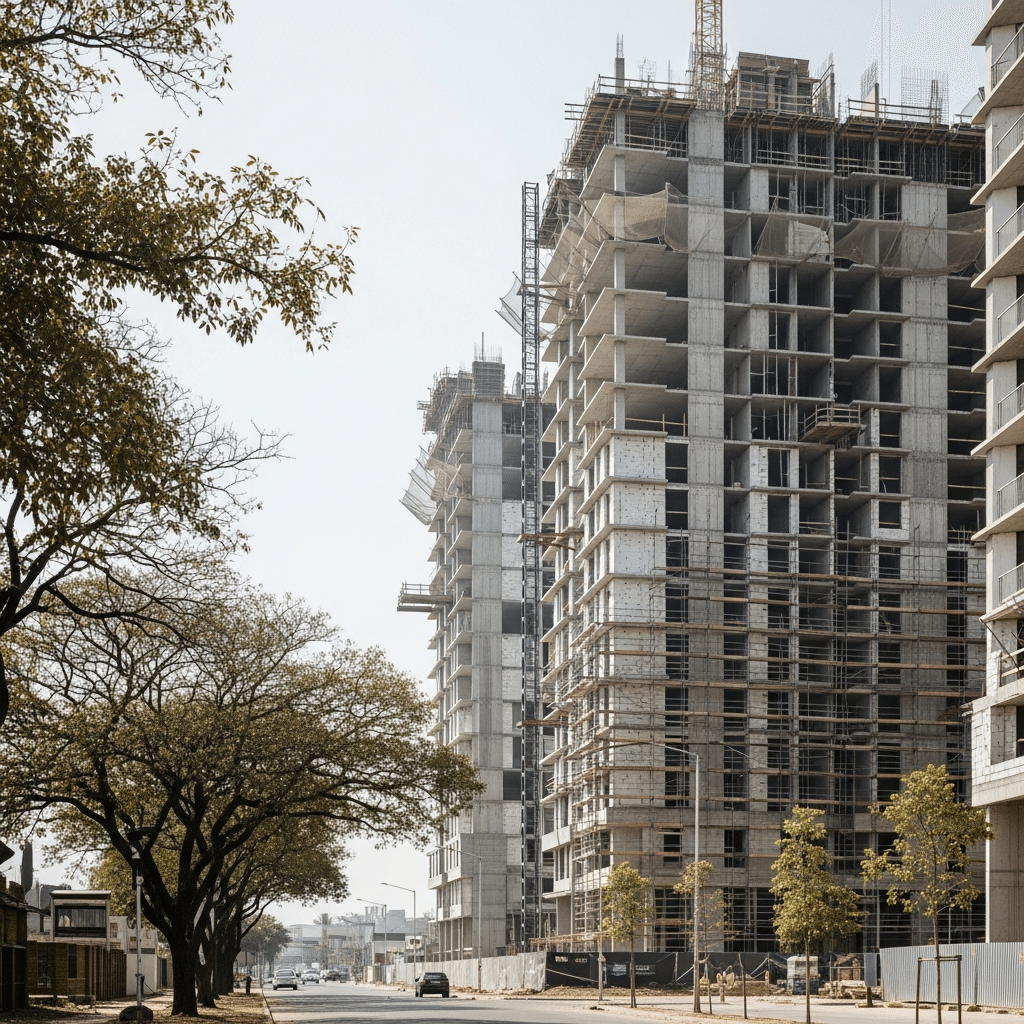

הקשיים עמם מתמודדים הקבלנים הקטנים אינם תופעה חדשה לחלוטין, אך חומרתם הנוכחית שונה בתכלית. בבסיס העניין ניצבת סביבת הריבית העולה. עלויות המימון לפרויקטים, אשר נשענים במידה רבה על הלוואות גישור ובנקאיות, זינקו באופן דרמטי. אשראי שהיה זמין יחסית במחירים נוחים לפני כשנה וחצי, הפך כעת ליקר יותר וקשה יותר להשגה. הבנקים, מצידם, מחמירים את תנאי הסף להעמדת אשראי. הם נדרשים, בין היתר, לעמוד בדרישות הלימות הון מחמירות יותר ומגיבים בחשש גובר לסיכונים הכרוכים בפרויקטים שחשופים לתנודתיות בשוק. המשמעות הישירה היא בדיקה קפדנית יותר של יכולת ההחזר, דרישה לביטחונות מוגדלים, ולעיתים אף סירוב לבקשות אשראי של קבלנים שבעבר נחשבו ללקוחות איתנים. נוסף על כך, עלויות הבנייה עצמן ממשיכות לטפס, בין אם מדובר בחומרי גלם, שכר עבודה, או רגולציה מורכבת, דבר המגדיל את היקף המימון הנדרש מלכתחילה ומקטין את מרווחי הרווח הפוטנציאליים.

הקבלנים הקטנים נפגעים במיוחד משום שלרובם אין את העוצמה הפיננסית או הגיבוי של חברות גדולות. הם תלויים במידה רבה במחזור ההון מאישור אשראי לפרויקט אחד לצורך התחלת פרויקט אחר, או לשם השלמת השלבים האחרונים של הפרויקטים הנוכחיים שלהם. כשהברזים נסגרים או זרימת המזומנים מתייבשת, נוצר צוואר בקבוק המאיים על המשך פעילותם. פרויקטים מתעכבים, לוחות הזמנים מתארכים, ועלויות בלתי צפויות מצטברות, מה שעלול להוביל לכדי מצב של חוסר יכולת לעמוד בהתחייבויות ואף לפשיטת רגל. מציאות זו אינה פוגעת רק בקבלן הבודד, אלא משליכה על כלל המערכת – החל בספקים וקבלני משנה, דרך רוכשי הדירות הממתינים לבתיהם, ועד לכלכלה הלאומית.

הבנקים ושינוי מדיניות האשראי: עקרונות חדשים

הבנקים המסחריים, שהיו בעבר עמוד התווך המרכזי במימון פרויקטי בנייה, שינו באופן ניכר את הגישה שלהם. מדובר בתהליך אבולוציוני המושפע ממספר גורמים. ראשית, בנק ישראל הגביר את הדרישות הרגולטוריות מהמערכת הבנקאית, במטרה לשמר את יציבותה הפיננסית. דרישות אלו מתורגמות, בין השאר, לדרישות הון מחמירות יותר עבור הבנקים עצמם, מה שמייקר את עלות ההון שהם מקצים לאשראי. כתוצאה מכך, הבנקים מעדיפים להפנות את המשאבים שלהם לעסקאות שנחשבות לבטוחות יותר ובעלות פרופיל סיכון נמוך יותר.

שנית, ישנה הערכה מחודשת לסיכון בתחום הנדל”ן. לאחר שנים של שוק לוהט, שבהן מחירי הנכסים רק עלו, כעת קיימת אי ודאות גדולה יותר לגבי כיוון השוק. הפסימיות הנזהרת הזו באה לידי ביטוי בהפחתת שווי בטוחות פוטנציאליות ובדרישה לשיעורי מימון נמוכים יותר ביחס לשווי הנכס. במילים אחרות, במקום לממן 70-80% מעלות פרויקט, הבנקים עשויים להגביל את המימון ל-50-60%, מה שמשאיר פער מימוני גדול יותר שעל הקבלן למלא ממקורותיו העצמיים או ממקורות חוץ-בנקאיים.

בפועל, המשמעות היא שהבנקים מחפשים כיום קבלנים בעלי הון עצמי חזק, ניסיון מוכח בפרויקטים דומים, ובעיקר – יכולת הוכחת מכירה מוקדמת משמעותית של יחידות דיור. קבלנים קטנים, שלעיתים קרובות פועלים עם הון עצמי מצומצם יותר ותלות גדולה יותר במימון חיצוני, מוצאים את עצמם מול שוקת שבורה. היעדר היכולת להשיג את האשראי הנדרש, גם כאשר מדובר בפרויקטים בעלי היתכנות כלכלית מוכחת ובמיקומים אטרקטיביים, יוצר לחץ אדיר ודוחק אותם לפינה, לעיתים עד כדי מצב של חדלות פירעון. פער זה, בין צורך לגיטימי במימון לבין היעדר מענה בנקאי, הוא בדיוק המקום שבו נפתחת ההזדמנות האמיתית עבור משקיעי אקוויטי חכמים.

הזדמנות בשוק הנדל”ן: איתור פוטנציאל בתוך המשבר

הפרדוקס המעניין של עולם העסקים הוא שלעיתים קרובות, מתוך משברים צומחות ההזדמנויות הגדולות ביותר. השוק הנוכחי, המאופיין במחנק אשראי לקבלנים קטנים, מציג דינמיקה ייחודית: פרויקטים איכותיים, עם פוטנציאל רווחיות מוכח, עלולים להיקלע לקשיים תפעוליים ופיננסיים לא בשל בעיות מהותיות בבסיסם, אלא בגלל היעדר נגישות למקורות מימון מסורתיים. זוהי נקודת כניסה אסטרטגית עבור משקיעים בעלי הון עצמי פנוי, אשר מבינים את שוק הנדל”ן ויודעים לזהות ערך חבוי במצבים של חוסר ודאות.

במצב רגיל, קבלנים מצליחים לא היו נזקקים לשותפי אקוויטי עבור חלק ניכר מהפרויקט. אך כיום, לנוכח השינוי בהתנהגות הבנקים, גם קבלנים מנוסים ואמינים, בעלי רקורד ביצועי מוכח, נאלצים לחפש פתרונות יצירתיים. הדבר פותח בפני משקיעי אקוויטי את האפשרות להיכנס לפרויקטים בשלבים מוקדמים יחסית, בתנאים אטרקטיביים, ועם פוטנציאל לתשואות גבוהות בהרבה מאשר היו משיגים בתקופות של שגשוג אשראי. הפער בין עלות המימון הבנקאי, שהתייקרה, לבין התשואה הנדרשת על ידי משקיעי אקוויטי, מתכווץ, ולעיתים אף הופך את האחרונים לאלטרנטיבה כדאית ומהירה יותר עבור הקבלן.

ההזדמנות נעוצה ביכולת לזהות קבלנים בעלי מוניטין, ידע מקצועי וכישורי ביצוע מוכחים, אך שכרגע נמצאים במצוקה תזרימית זמנית. אלה הם לרוב השותפים הטובים ביותר, שכן יש להם תמריץ חזק להשלים את הפרויקט בהצלחה ולייצר רווחים גם לעצמם וגם למשקיעים שלהם. ההשקעה במצב כזה אינה רק הזרמת הון, אלא גם הבעת אמון ושותפות אסטרטגית, שיכולה להשתלם רבות בטווח הבינוני והארוך.

משקיעי האקוויטי: הפתרון הסינרגטי לקבלנים ולמשקיעים

המושג “משקיעי אקוויטי” יכול להתייחס למגוון רחב של גורמים, החל מיחידים בעלי הון פנוי המחפשים להרחיב את תיק ההשקעות שלהם מעבר לאפיקים הפיננסיים המקובלים, דרך ‘Family Offices’ – משרדים משפחתיים המנהלים נכסים של משפחות עשירות – ועד לקרנות השקעה פרטיות המתמחות בנדל”ן. המשותף לכולם הוא הרצון להשקיע באופן ישיר בפרויקטים, לקבל נתח מהבעלות (מניות או יחידות שותפות), וליהנות מהרווחים הנובעים מהצלחת הפרויקט.

עבור הקבלנים, כניסת משקיעי אקוויטי מהווה חבל הצלה ופתרון אסטרטגי למצוקת האשראי. היא מאפשרת להם:

- **גישה מהירה להון:** בניגוד לתהליכי אישור אשראי בנקאי ארוכים ומורכבים, משקיעי אקוויטי עשויים להיות גמישים ומהירים יותר בקבלת החלטות ובהזרמת הכספים.

- **השלמת פערים פיננסיים:** מילוי פערים שהבנקים אינם מוכנים לממן, ובכך להבטיח את המשך התקדמות הפרויקט וסיום בנייתו.

- **הפחתת לחץ פיננסי:** הפחתת התלות באשראי בנקאי יקר ומגבלתי, שחרור ביטחונות ושיפור התזרים.

- **שמירה על שליטה:** לעיתים קרובות, משקיעי אקוויטי נכנסים כ”שותפים שקטים” – הם מזרמים הון ונהנים מהרווחים, אך אינם מתערבים בניהול השוטף של הפרויקט, דבר המאפשר לקבלן להמשיך לנהל את העבודה המקצועית.

עבור המשקיעים, היתרונות ברורים:

- **פוטנציאל לתשואות גבוהות:** ההשקעה בנדל”ן, בייחוד בשלבי פיתוח, מציעה פוטנציאל לרווחי הון משמעותיים, העולים על אפיקי השקעה מסורתיים.

- **חשיפה ישירה לשוק הנדל”ן:** דרך להשקיע ישירות בפרויקטים קונקרטיים, ללא התלות בחברות נדל”ן ציבוריות או קרנות השקעה גדולות.

- **פיזור סיכונים:** אפשרות לפזר את ההשקעות על פני מספר פרויקטים, מיקומים וסוגי נכסים.

- **אפשרויות יציאה מגוונות:** במקרים רבים, ההשקעה כוללת מנגנוני יציאה מוגדרים, כגון מכירת הנכסים, מיחזור חוב, או מכירת חלקו של המשקיע לאחר תקופה מסוימת.

מנגנון ההתקשרות: שותפות שקטה וחלוקת סיכונים

המונח “שותף שקט” (Silent Partner או Limited Partner) מתאר גורם המזרים הון לעסק או לפרויקט, אך אינו מעורב בניהולו השוטף. במקרה של פרויקטי נדל”ן, משקיע האקוויטי מספק את ההון הדרוש, ובכך מאפשר לקבלן (היזם או השותף הפעיל) להשלים את הפרויקט, לרכוש קרקע, או לעמוד בהתחייבויות ביצועיות. המהות היא ששותף האקוויויטי נושא בסיכון עם הקבלן ומרוויח מהצלחתו, אך תפקידו הוא לרוב פסיבי יותר ומתמקד בפיקוח פיננסי ובקבלת החלטות אסטרטגיות מהותיות, ככל שהוסכם.

מנגנון ההתקשרות מתגבש לרוב באמצעות הסכם שותפות מפורט או הסכם השקעה, המגדיר את כלל ההיבטים:

- **היקף ההשקעה ותנאי הזרמת ההון:** כמה כסף יושקע, מתי ובאילו שלבים.

- **מבנה הבעלות:** חלוקת המניות או יחידות השותפות בפרויקט בין הקבלן למשקיע.

- **חלוקת רווחים (Waterfall Structure):** סעיף קריטי המגדיר כיצד יחולקו הרווחים בין הצדדים. לרוב, יהיה שלב ראשוני בו הקבלן מקבל החזר על השקעתו הראשונית ועלויותיו, לאחר מכן המשקיע מקבל העדפה לתשואה מינימלית על כספו (Preferred Return), ורק לאחר מכן יתרת הרווחים מתחלקת באחוזים מוסכמים.

- **זכויות וחובות:** הגדרת סמכויות הקבלן בניהול השוטף והחלטות מהותיות הדורשות את הסכמת המשקיע (למשל, שינויים מהותיים בתכנית, מכירת נכסים, מיחזור חוב).

- **מנגנוני יציאה:** תנאים למכירת חלקו של המשקיע או הקבלן, טווחי זמן להשלמת הפרויקט והחזר ההשקעה.

- **בטוחות:** לעיתים קרובות, משקיעי אקוויטי דורשים בטוחות מסוימות, למרות היותם שותפים בסיכון, כדי להגן על השקעתם.

תהליך Due Diligence (בדיקת נאותות) הוא קריטי לשני הצדדים. המשקיע יבחן את הקבלן (ניסיון, רקורד, מצב פיננסי), את הפרויקט (היתכנות כלכלית, אישורי בנייה, תוכניות, הערכת שווי), ואת מצב השוק. הקבלן, מצידו, יבחן את איתנותו הפיננסית של המשקיע ואת מחויבותו לטווח הארוך. עורכי דין המתמחים בנדל”ן ובמימון ממלאים תפקיד מפתח בניסוח ההסכמים הללו ובצמצום הסיכונים לשני הצדדים, ומבטיחים שכל הפרטים הרלוונטיים יטופלו בצורה מקצועית.

הזדמנויות ספציפיות: פרויקטים תחת לחץ ותמ”א 38/פינוי בינוי

כאשר מדברים על “פרויקטים תחת לחץ”, הכוונה היא למגוון רחב של מצבים, החל מפרויקטים שנמצאים בשלבי ביצוע מתקדמים ונתקעו בשל חוסר מימון לשלבי הסיום, ועד לפרויקטים חדשים שיזמיהם אינם מצליחים לגייס את ההון העצמי הנדרש על ידי הבנקים כדי לקבל ליווי בנקאי. קבלנים רבים מוצאים את עצמם בצומת דרכים – או לוותר על פרויקט מבטיח, או להכניס שותף שיאפשר את השלמתו. זהו בדיוק המקום בו משקיע אקוויטי יכול להיכנס ולהיות הגורם המכריע.

תחום ההתחדשות העירונית – תמ”א 38 ופינוי בינוי – מייצג חלון הזדמנויות משמעותי במיוחד בהקשר זה. פרויקטים אלו, על אף הפוטנציאל הכלכלי העצום הטמון בהם, מאופיינים במורכבות בירוקרטית רבה, לוחות זמנים ארוכים, ועלויות גבוהות של תכנון, רישוי ובנייה. אלו דורשים הון עצמי משמעותי ויכולת להתמודד עם תזרימי מזומנים שליליים לאורך תקופות ארוכות יחסית עד לקבלת ההיתרים והתחלת הבנייה בפועל. הבנקים, בשל אופיים הזהיר, מתקשים לעיתים קרובות לספק את המימון הנדרש לשלבים המוקדמים והמסוכנים יותר של פרויקטים אלו, או שהם דורשים תנאים מחמירים במיוחד.

קבלנים קטנים ובינוניים, רבים מהם בעלי ניסיון רב בתחום ההתחדשות העירונית, נתקלים בחסם מימוני זה. משקיעי אקוויטי, מנגד, יכולים לזהות את הפוטנציאל הגלום בפרויקטים הללו, להבין את מורכבותם, ולהיות מוכנים לקחת חלק במימון השלבים המוקדמים (אשראי ‘Pre-Sale’ או ‘Pre-Permit’). הכניסה בשלבים אלו, טרם קבלת ליווי בנקאי מלא, יכולה להניב למשקיעים תשואות גבוהות במיוחד, וזאת בתמורה ללקיחת סיכון מוקדם יותר. פרויקטים של תמ”א 38, גם אם הפכו לפחות פופולריים בעקבות חוק ההתחדשות העירונית החדש, ופרויקטי פינוי בינוי, ממשיכים להיות מנוע צמיחה משמעותי בערים רבות בישראל, והצורך במימון גמיש עבורם רק הולך וגובר.

ניתוח סיכונים ותשואות: מאזן ההשקעה

כמו בכל השקעה, גם כניסה כשותף אקוויטי בפרויקט נדל”ן כרוכה בסיכונים ובפוטנציאל לתשואות. הבנת המאזן בין השניים היא המפתח לקבלת החלטה מושכלת.

**הסיכונים העיקריים כוללים:**

- **סיכוני פרויקט:** עלולים לכלול עיכובים בלתי צפויים בלוחות הזמנים (רגולציה, התנגדויות, בעיות תכנון), חריגות תקציביות עקב עליית מחירי תשומות או שינויים בתכנון, ואיכות ביצוע ירודה.

- **סיכוני שוק:** שינויים במגמות השוק כמו ירידת מחירים, ירידה בביקוש לדירות, או שינויים בסביבת הריבית שיכולים להשפיע על יכולת הקבלן למכור יחידות או על עלות המימון המשלימה.

- **סיכוני קבלן:** חדלות פירעון של הקבלן, חוסר ניסיון מספק, או קשיים ניהוליים שאינם קשורים ישירות לפרויקט הספציפי.

- **סיכונים משפטיים ורגולטוריים:** שינויים בחוקי התכנון והבנייה, מדיניות מיסוי חדשה, או מחלוקות משפטיות עם ספקים או רוכשים.

כדי לצמצם סיכונים אלו, יש ליישם מספר אסטרטגיות:

- **בדיקת נאותות מעמיקה (Due Diligence):** חיונית לגבי הקבלן, הפרויקט, היתרים, חוזים ושווי שוק.

- **הסכמים משפטיים מקיפים:** הגדרת כלל המנגנונים, לרבות מנגנוני פיקוח ובקרה, חלוקת רווחים, מנגנוני יציאה ופתרון מחלוקות.

- **ליווי מקצועי:** עורכי דין, שמאים וכלכלנים המתמחים בנדל”ן.

- **פיזור:** השקעה במספר פרויקטים במקום להתרכז באחד.

- **תזרים מזומנים מבוקר:** הזרמת הון בשלבים, כפוף לעמידה באבני דרך.

**פוטנציאל התשואה:**

בתמורה ללקיחת הסיכונים, משקיעי אקוויטי בפרויקטי נדל”ן מצפים לתשואה גבוהה משמעותית מזו המוצעת באפיקי השקעה סולידיים יותר. נהוג להעריך תשואות אלו במונחים של IRR (Internal Rate of Return – שיעור תשואה פנימי), שיכול לנוע בין 15% ל-30% ואף למעלה מכך, תלוי ברמת הסיכון של הפרויקט ובשלב הכניסה. תשואות אלו משקפות הן את פרמיית הסיכון, הן את אי-הנזילות של ההשקעה והן את הערך המוסף שנוצר מהיזמות והבנייה. ההזדמנות בשוק הנוכחי טמונה בכך שקבלנים רבים, שנלחצים ממחנק האשראי, מוכנים להציע תנאי השקעה אטרקטיביים יותר למשקיעי אקוויטי, על מנת להבטיח את המשך פעילותם. זיהוי נכון של פרויקטים אלו, וליווי מקצועי, הם המפתח למימוש פוטנציאל התשואה הגבוה.כיצד לאתר את ההזדמנויות הנכונות?

איתור הזדמנויות השקעה מסוג זה דורש גישה אקטיבית, הבנה עמוקה של השוק, ורשת קשרים ענפה. זו אינה השקעה שגרתית שניתן למצוא בקלות בבורסה או דרך יועצי השקעות בנקאיים.

- **רשתות מקצועיות וחיבורים אישיים:** ענף הנדל”ן נשען במידה רבה על קשרים אישיים. היכרות עם עורכי דין בתחום הנדל”ן, אדריכלים, שמאים, יועצי מימון וברוקרים המתמחים בנדל”ן יכולה לפתוח דלתות לפרויקטים שאינם מפורסמים באופן פומבי. גורמים אלו לרוב מודעים לקבלנים הנמצאים במצוקה פיננסית וזקוקים למימון.

- **פלטפורמות השקעה ו-Family Offices:** קיימות כיום פלטפורמות השקעה פרטיות, ולעיתים גם Family Offices, המתמחות בגישור בין יזמים לבין משקיעים פרטיים. הם בונים עסקאות, מבצעים בדיקות נאותות ראשוניות ומסייעים בגיבוש מבנה ההשקעה.

- **ניטור שוק ומודיעין עסקי:** מעקב צמוד אחר פרסומים בענף, דוחות כלכליים וחדשות רלוונטיות, יכול לספק אינדיקציות לגבי אזורים או פרויקטים הנמצאים תחת לחץ. פורטל “אלפא – פורטל כלכלה, נדל״ן ועסקים” הוא דוגמה למקור מידע מצוין המספק תובנות עמוקות על המתרחש בשוק, ועשוי לסייע למשקיעים להבין מגמות ולהפנות את תשומת ליבם למקומות הנכונים.

- **הבנת אופי הקבלן והפרויקט:** חשוב לזכור שההשקעה היא לא רק ב”בטון”, אלא גם באנשים. יש לבחון היטב את ניסיונו של הקבלן, את המוניטין שלו, ואת היכולות הניהוליות והביצועיות. פרויקט טוב בידיים לא נכונות עלול להפוך לכישלון. מצד שני, קבלן אמין ומנוסה שנמצא במצוקה זמנית הוא ההזדמנות הטובה ביותר.

- **סבלנות וראייה ארוכת טווח:** השקעות אקוויטי בנדל”ן הן לרוב השקעות לטווח בינוני עד ארוך. הן דורשות סבלנות, יכולת להתמודד עם עיכובים בלתי צפויים, וראייה אסטרטגית של התפתחות הפרויקט והשוק לאורך זמן.

שילוב של גישה אקטיבית, ליווי מקצועי ובדיקת נאותות קפדנית, יאפשר למשקיעי אקוויטי למצוא את אותן פנינים נדל”ניות שקבורות תחת שכבות של קשיי מימון, ולהפוך את מחנק האשראי של הקבלנים הקטנים למנוף עוצמתי ליצירת עושר.

השוק הכלכלי הנוכחי בישראל, על אף האתגרים שהוא מציב, משרטט מפה חדשה של הזדמנויות עבור משקיעים מתוחכמים ובעלי חזון. מחנק האשראי המעיק על הקבלנים הקטנים והבינוניים אינו רק סימן מצוקה, אלא גם איתות ברור לצורך במנגנוני מימון חדשניים ויצירתיים. בתוך המציאות הזו, נפתח חלון הזדמנויות ייחודי עבור משקיעי אקוויטי המוכנים להיכנס כשותפים שקטים. השילוב בין קבלנים מוכשרים ובעלי רקורד ביצועי מוכח, המצויים במצוקה תזרימית זמנית, לבין משקיעים בעלי הון פנוי ורצון לחשיפה ישירה לשוק הנדל”ן, מייצר סינרגיה בעלת פוטנציאל עצום. זוהי הזדמנות עבור המשקיעים ליהנות מפוטנציאל תשואות גבוה, שבנסיבות שוק רגילות היה קשה להשיג, ועבור הקבלנים – גלגל הצלה המאפשר להם להמשיך לבנות ולפתח, ובכך לתרום לצמיחה הכלכלית ולמענה על צורך חברתי מהותי. אולם, הצלחה בתחום זה מחייבת זהירות יתרה, בדיקת נאותות מעמיקה וליווי מקצועי צמוד, כדי למזער סיכונים ולמקסם את הסיכוי להשקעה מוצלחת ורווחית. עתיד הנדל”ן בישראל, במידה רבה, יהיה תלוי גם ביכולתם של השחקנים השונים להסתגל למציאות החדשה ולמצוא פתרונות יצירתיים המשרתים את כל הצדדים.

הודעות לא קשורות