עכשיו אני קורא את זה. נדל״ן ביוון בעידן אי הוודאות: לאן מסתכלים עכשיו קונים מישראל

-

01

נדל״ן ביוון בעידן אי הוודאות: לאן מסתכלים עכשיו קונים מישראל

נדל״ן ביוון בעידן אי הוודאות: לאן מסתכלים עכשיו קונים מישראל

מי שמסתכל על נדל״ן ביוון רק דרך מחירי הדירות באתונה או תשואות של דירות נופש באיים, רואה רק חלק מהתמונה. בתקופה שבה השוק בישראל נע בין ירידות חדות בבורסה, רגישות גבוהה לאירועים ביטחוניים ואי ודאות סביב ההכנסה של שכירים ועצמאים, גם רכישת נכס מחוץ לישראל נבחנת אחרת. לא בהכרח מבטלים עסקאות, אבל בודקים אותן בזהירות גדולה יותר.

זה השינוי המרכזי של החודשים האחרונים. יוון עדיין מושכת ישראלים, אבל המניע זז בהדרגה מפנטזיה של תשואה מהירה לבחינה הרבה יותר מעשית של סיכון, נזילות ויכולת החזקה לאורך זמן. פחות התרגשות מהכותרת, יותר שאלות על מה קורה אם המציאות מסתבכת.

כשהבורסה נופלת, נכס בחו״ל נראה פתאום אחרת

יום מסחר חלש בתל אביב לא אמור להשפיע ישירות על דירה בסלוניקי. בפועל, הוא משפיע על תחושת הביטחון של הרוכשים. מי שמתכנן רכישה מתוך הון שמושקע בשוק ההון רואה פתאום את התיק שלו נשחק. לא תמיד זו סיבה לרדת מהעסקה, אבל לא מעט פעמים זו סיבה להמתין, להקטין תקציב או להפחית סיכון.

המשמעות עבור נדל״ן ביוון ברורה למדי. נכסים שנראו סבירים כשהכסף היה נזיל והשווקים היו רגועים, נבחנים עכשיו גם בתרחיש פחות נוח. כמה זמן אפשר להחזיק דירה ריקה. מה קורה אם צריך למכור במהירות. האם ההוצאות השוטפות גבוהות מכפי שנראה בתחילה. והאם הרכישה נשענת על הערכה אופטימית מדי של הכנסות משכירות קצרה.

כאן בולט ההבדל בין שני סוגי קונים. יש מי שרואים בדירה ביוון דרך לפיזור גיאוגרפי של ההון, ולכן מבחינתם התנודתיות בישראל דווקא מחזקת את הרצון להחזיק נכס בחו״ל. מנגד, יש מי שמבינים שבתקופה לחוצה פיזור אינו רק עניין של מדינה אחרת, אלא גם של נזילות. נכס פיזי, ובוודאי בשוק זר, הוא מטבעו פחות גמיש.

שוק האג״ח משנה את השיחה גם בלי משכנתה

אחד האיתותים החשובים מהשווקים הגלובליים מגיע לאו דווקא ממדדי המניות, אלא מתשואות האג״ח. כשהאג״ח הממשלתיות בארה״ב מטפסות, זה בדרך כלל משקף סביבה יקרה וזהירה יותר. הכסף מתומחר אחרת, המימון פחות נוח, והמשקיעים דורשים פרמיית סיכון גבוהה יותר כמעט מכל נכס.

לכאורה, קונה ישראלי שמביא הון עצמי ורוכש דירה ביוון בלי משכנתה מקומית יכול לחשוב שזה לא נוגע לו. בפועל, זה כן נוגע. סביבת תשואות גבוהה משפיעה על שוק הנדל״ן כולו: דרך עלויות המימון של יזמים, דרך ההתנהגות של משקיעים זרים אחרים, וגם דרך האלטרנטיבה. אם מכשירים סולידיים מציעים תשואה סבירה יותר מבעבר, נדל״ן צריך להצדיק את עצמו מול סיכון תפעולי, מיסוי, תחזוקה ומטבע.

ומכאן מגיע שינוי קטן לכאורה, אבל משמעותי. השאלה כבר אינה רק כמה אפשר לקבל משכירות, אלא מה נשאר בפועל אחרי כל הסעיפים שפחות נעים לדבר עליהם: תקופות ריקות בין שוכרים, חברת ניהול, תיקונים, מסים מקומיים, עמלות המרה, טיסות, עורך דין, ולעיתים גם תקופות שבהן בעל הנכס בוחר לא להפעיל את הדירה בכלל. כשהכסף יקר יותר, גם המחיר של חישוב אופטימי מדי עולה.

אי ודאות ביטחונית לא מובילה רק לבריחה, אלא גם לזהירות

בתקופות של מתיחות ביטחונית חריפה בישראל, קל להניח שיותר ישראלים יחפשו נכס בחו״ל מתוך צורך פסיכולוגי, ובחלק מהמקרים גם משפחתי. זה בהחלט יכול לקרות. אבל לצד הדחף הזה פועל גם כוח הפוך: אי ודאות גבוהה לא בהכרח הופכת קונים לנועזים יותר. לעיתים היא עושה בדיוק את ההפך.

כשהרקע מלא בכותרות על הסלמה אזורית, שיבושים בתנועה האווירית ורגישות של השווקים לאירועים ביטחוניים, נכס בחו״ל כבר לא נבחן רק לפי מיקום ומחיר. עולות שאלות מאוד בסיסיות. מי מנהל את הדירה אם אי אפשר לטוס. כמה מהר אפשר לטפל בנזילה, בתקלה משפטית או בשוכר בעייתי. והאם מדובר בעיר עם שוק מקומי עמוק יחסית, או בנכס שתלוי כמעט לגמרי בתיירות ובמצב הרוח של העולם.

במובן הזה, יוון אינה מקשה אחת. דירה באתונה, בשכונה שיש בה ביקוש מקומי, אוניברסיטאות, תחבורה ושוכרים לטווח בינוני, היא מוצר אחר לגמרי מיחידה שמכוונת בעיקר לתיירות עונתית. בתקופה תנודתית, יותר קונים ישראלים נוטים לבחון את האפשרות הראשונה, גם אם התשואה על הנייר נראית פחות מרשימה.

כשוודאות ההכנסה נפגעת, גם ההשקעות מעבר לים משתנות

אחת ההתפתחויות הפחות מדוברות, אבל המשפיעות ביותר על החלטות נדל״ן, היא חוסר הוודאות של משקי הבית. כשמאות אלפי עובדים לא יודעים איך ייראה תלוש השכר שלהם, או אם יקבלו פיצוי מלא, חלקי או באיחור, התיאבון להתחייבות גדולה נחלש. זה נכון גם למשפחות מבוססות יחסית.

רכישת נכס ביוון אולי לא נתפסת כהתחייבות חודשית קלאסית, במיוחד כשהיא נעשית בלי מימון, אבל בפועל יש לה עלות שוטפת. ארנונה מקומית, ועד בית, תחזוקה, ביטוחים, הנהלת חשבונות, דיווחי מס, שיפוץ, ריהוט, ולעיתים גם תקופות ללא הכנסה מהנכס. מי שחי בישראל ונכנס פתאום לסביבה של פחות ודאות תעסוקתית, בודק עכשיו בזהירות רבה יותר עד כמה נוח לו לשאת בהוצאה כזו לאורך זמן.

כאן נולדת הבחנה חשובה בין קנייה מהון פנוי באמת לבין קנייה שמבוססת על תחושת עושר זמנית. אם תקציב הרכישה נשען על בונוסים, רווחים בשוק ההון או הנחה שההכנסה תישאר יציבה, המציאות האחרונה מחייבת בדיקה מחדש. לא מעט רוכשים מבינים שדווקא במדינה זרה עדיף להשאיר כרית נזילות עבה יותר, גם אם המשמעות היא נכס קטן יותר או דחייה של העסקה.

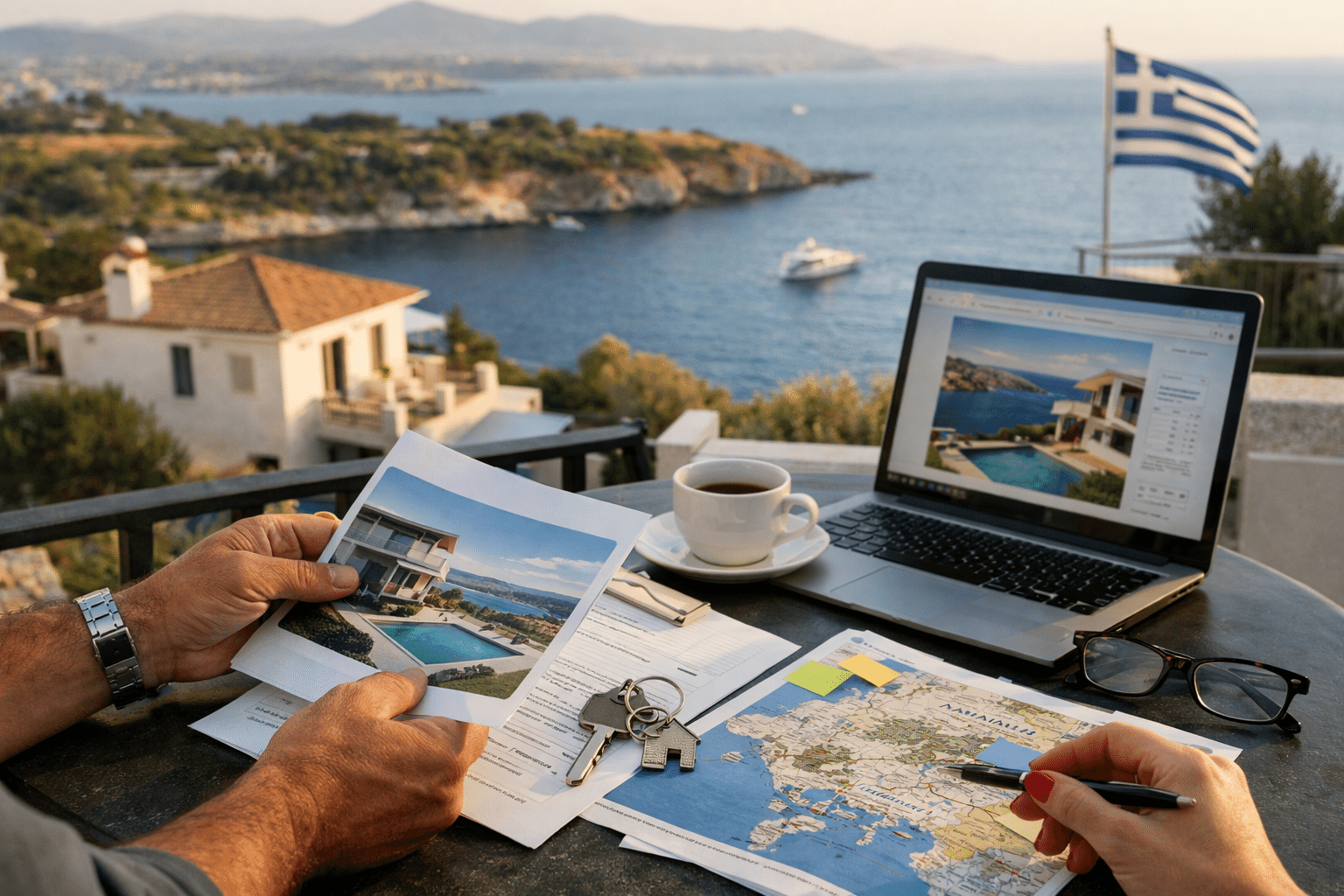

איך זה משנה בפועל את ההעדפות של קונים ישראלים

השינוי הזה אינו תאורטי בלבד. הוא משפיע גם על סוגי הנכסים שמעניינים רוכשים וגם על האופן שבו הם בודקים אותם.

- פחות סבלנות להבטחות כלליות על תשואה גבוהה, ויותר דרישה למספרים שמרניים.

- יותר עניין בנכסים שמשרתים גם ביקוש מקומי, לא רק תיירות עונתית.

- בדיקה עמוקה יותר של עלויות הניהול בפועל, מעבר למחיר הרכישה.

- העדפה לאזורים עם נגישות, תחבורה ושוק שכירות פעיל לאורך השנה.

- שאלות קשות יותר על אסטרטגיית היציאה: למי אפשר יהיה למכור את הנכס, ובתוך כמה זמן.

הדגש על אסטרטגיית יציאה בולט במיוחד. בשנים רגועות יותר, חלק מהרוכשים התמקדו כמעט רק בכניסה לעסקה. עכשיו גם היציאה תופסת מקום מרכזי. אם הסביבה הפיננסית העולמית תישאר יקרה וזהירה, ואם הרגישות לאירועים גיאופוליטיים תימשך, ייתכן שחלק מהשווקים יהיו פחות סלחניים למחירים מנופחים או למוצרים חלשים.

יוון עדיין על המפה, אבל המשחק נעשה מקצועי יותר

כל זה לא אומר שנדל״ן ביוון איבד רלוונטיות. להפך. דווקא משום שישראל נמצאת בתקופה של עומס כלכלי וביטחוני, הרצון לפזר חשיפה גיאוגרפית לא נעלם. מה שנחלש הוא התחושה שדירה בחו״ל היא פתרון פשוט. יוון יכולה להיות שוק מעניין, אבל כרגע היא דורשת יותר משמעת.

המשמעת הזו מתחילה בהבנה שהמחיר על הנייר הוא רק חלק קטן מהתמונה. צריך להכיר רגולציה מקומית, לבדוק רישום וזכויות, להבין את מיסוי הרכישה וההחזקה, לבחון מי מנהל את הנכס ובאילו תנאים, ולשאול מה קורה אם ההנחות הנוחות לא מתממשות. למשל אם העונה התיירותית חלשה, אם שערי המטבע זזים, אם נדרשים תיקונים, או אם תהליך ביורוקרטי נמשך יותר מהמתוכנן.

מי שיתאימו לתקופה הזו הם בדרך כלל לא מי שמחפשים סיפור מהיר, אלא מי שמסוגלים להכיל מורכבות. להבין שיכול להיות פער בין תשואה חזויה לתשואה בפועל. להניח מראש גם תקופות חלשות יותר. לתמחר זמן, טרחה וסיכון. זה אולי פחות זוהר, אבל זו בדיוק רמת הבגרות שהשוק דורש עכשיו.

שלוש שאלות שכדאי לשאול לפני שמתקדמים

1. האם הנכס מחזיק גם בתרחיש שמרני

לא רק בתרחיש שבו הכול עובד. חשוב לבדוק איך נראית ההחזקה אם ההכנסות נמוכות יותר, ההוצאות עולות או מופיעים עיכובים לא צפויים. אם העסקה נראית סבירה רק כשהכול אופטימי, זו אינדיקציה שכדאי להאט.

2. מי באמת קהל היעד של הנכס

דירה שמתאימה רק לתיירים בעונה החמה חשופה יותר לשינויים חדים. דירה שיש לה גם ביקוש מצד סטודנטים, עובדים מקומיים או שוכרים לטווח בינוני עשויה להת

הודעות לא קשורות

הפוסט הקודם

הפוסט הבא