עכשיו אני קורא את זה. מה שוק הנדל”ן מזכיר עכשיו למשקיעי קריפטו על תשתיות, מחסור ומחיר

-

01

מה שוק הנדל”ן מזכיר עכשיו למשקיעי קריפטו על תשתיות, מחסור ומחיר

מה שוק הנדל”ן מזכיר עכשיו למשקיעי קריפטו על תשתיות, מחסור ומחיר

הסיפור המעניין באמת בקריפטו של 2026 כבר לא סובב בעיקר סביב מטבע כזה או אחר. השאלה המרכזית נעשית אחרת: מי שולט בתשתית, מי מסוגל לעכב אותה, ומי נושא בסוף בעלות. באופן מעט מפתיע, דווקא ארבע ידיעות משוק הנדל”ן ממחישות את זה היטב. הן לא עוסקות בבלוקצ’יין, אבל הדפוס שהן חושפות מוכר גם מרשתות קריפטו, מפרויקטי טוקניזציה ומהמירוץ על מחשוב ונתונים.

מכאן גם הזווית הרחבה יותר: שוק הקריפטו מתחיל להידמות פחות לשוק של הבטחות ויותר לשוק של תשתיות. זה שינוי שכדאי להתעכב עליו.

פרויקט יכול להיות בשל על הנייר, ובכל זאת להיתקע

הכתבה על פרויקט התמ”א בבוגרשוב, שנעצר בגלל שני דיירים סרבנים עד לפסיקה על פיצוי מוגדל, נראית במבט ראשון מקומית מאוד. ובכל זאת, למי שעוקב אחרי בלוקצ’יין, המנגנון הזה מוכר: אפשר להשלים תכנון, להשיג היתרים, לבנות מודל עסקי, ועדיין להיתקע בנקודת חיכוך קטנה יחסית שמצליחה להחזיק את כל המערכת במקום.

בקריפטו, החיכוך הזה לא חייב להיראות כמו רגולציה דרמטית או קריסה מתוקשרת. לפעמים הוא יושב דווקא במקום מצומצם יותר: קבוצת ולידטורים עם כוח חסימה, מחזיקי טוקן שלא מאשרים שינוי בפרוטוקול, תלות בספק תשתית יחיד, או קושי משפטי סביב נכס בסיס שאמור לעבור טוקניזציה. על הנייר, הפרויקט מוכן. במציאות, הוא לא זז.

מה שמעניין כאן הוא לא רק עצם העיכוב, אלא גם המחיר שנלווה אליו. כדי להניע את הפרויקט נדרש עדכון מהותי בתמורה. זה שיעור רלוונטי גם לעולם הבלוקצ’יין: כשהמערכת פוגשת את העולם האמיתי, מנגנון הצבעה או חוזה חכם לא תמיד מספיקים. לפעמים צריך לחלק מחדש את הערך, משום שמי שנפגע מהמבנה הקיים לא בהכרח יסכים להישאר מאחור בשם היעילות.

עודף היצע לא בהכרח מוריד מחירים

בידיעה על שוק הדיור עלתה תמונה שכמעט נשמעת פרדוקסלית: יש מלאי של דירות לא מכורות, הקונים ממתינים, ובכל זאת יש הערכות לעליית מחירים בגלל התייקרות חומרי גלם ועלויות ביצוע. מי שנכנס לקריפטו עם אינטואיציה פשוטה של היצע וביקוש עלול לפספס כאן נקודה מהותית.

גם בשוק הקריפטו לא חסרות דוגמאות למצב כזה. יש שפע של מטבעות, פרוטוקולים, שכבות תשתית ויישומים, אבל העלות להשתמש במערכת או לבנות עליה לא בהכרח יורדת. לפעמים אפילו להפך. עלויות של ציות, אבטחה, אחסון, כוח מחשוב, נזילות ושיווק יוצרות רצפה כלכלית שלא נעלמת רק מפני שהתווספו עוד שחקנים.

הנקודה הזו בולטת במיוחד בפרויקטים שמנסים לחבר נכסים מהעולם הישן לבלוקצ’יין. טוקניזציה של נדל”ן, חוב או תשתיות לא נעשית פשוטה או זולה יותר רק מפני שיש יותר פלטפורמות. אם העלויות סביב הנפקה, שמירה, אימות משפטי, ממשל ותפעול נשארות גבוהות, החיסכון לא בהכרח מגיע למשתמשים. במילים אחרות, עודף היצע של מעטפת טכנולוגית לא פותר מעצמו את צווארי הבקבוק של העולם האמיתי.

וכאן גם מתפוגגת חלק מהפנטזיה הישנה של הקריפטו כתחום שבו טכנולוגיה לבדה דוחסת עלויות. לפעמים היא דווקא מוסיפה שכבת עלות חדשה, מעל אלה שכבר קיימות.

הבעלות הראשונה מתרחקת, וגם בקריפטו הכניסה נעשית מורכבת יותר

הידיעה על העלייה בגיל רכישת הדירה הראשונה בארה”ב, לצד יציבות יחסית בישראל, מספרת סיפור רחב יותר על שווקים שמתבגרים. כשהמחירים עולים, קשה יותר לגייס הון ראשוני, וכשהמערכת נעשית צפופה ומקצועית יותר, לשחקנים חדשים קשה יותר להיכנס מוקדם.

בקריפטו זה נראה אחרת, אבל העיקרון דומה. התקופה שבה משתמש פרטי יכול היה להיכנס מוקדם כמעט לכל פרויקט, להבין לבד את התמונה ולהחזיק נכס בסיסי בלי שכבות ביניים, נעשית נדירה יותר. בחלקים הולכים וגדלים של התעשייה, מי שנהנה מהגישה הטובה ביותר הוא לא בהכרח המשקיע הקטן, אלא גופים עם חיבורי תשתית, גישה לסבבי פרה-סייל, יכולת להפעיל מערכות ולידציה, או הסכמים עם שחקנים מוסדיים.

זה לא כלל קשיח. עדיין יש שווקים פתוחים יותר, רשתות קהילתיות יותר והזדמנויות בשלבים מוקדמים. ובכל זאת, הכיוון הכללי די ברור: ככל שהתחום מתמסד, מחיר הכניסה האפקטיבי עולה. לא תמיד מדובר רק בכסף. לפעמים זו מורכבות טכנית, לפעמים סיכון רגולטורי, צורך בידע תפעולי או הבנה עמוקה יותר של שכבת התשתית.

לכן, כשמדברים על “אימוץ המוני”, כדאי להיזהר מהפשטה. מערכת יכולה להיות נגישה למשתמש הקצה, ובו בזמן פחות נגישה לבעלות אמיתית על השכבות שמייצרות את הערך.

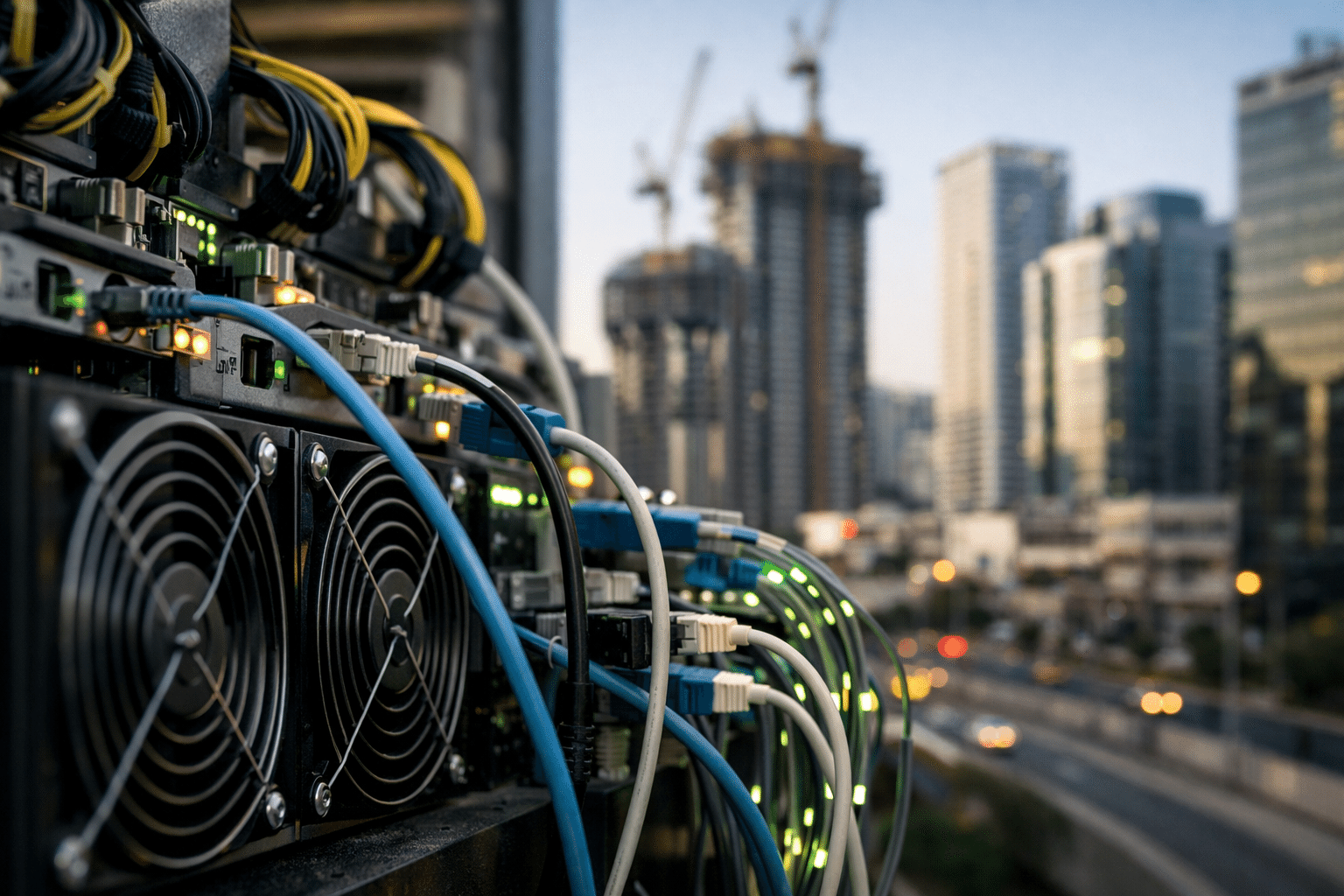

הכסף הגדול זורם למי שמחזיק את הברזלים

הידיעה על חוות השרתים היא אולי הרלוונטית ביותר לקריפטו. שוכרים כמו אנבידיה וגוגל, קפיצה בשווי החברות ותיאבון של שחקני נדל”ן ואנרגיה להיכנס לתחום, מצביעים כולם על אותה תובנה: בשווקים טכנולוגיים בוגרים, הערך נוטה להצטבר אצל מי שמחזיק בתשתית הקריטית, לא רק אצל מי שמספר את הסיפור המבריק ביותר.

בעולם הבלוקצ’יין זו מחשבה מעט לא נוחה. אחת ההבטחות הגדולות של התחום הייתה לצמצם תלות במתווכים ובבעלי תשתית מרכזיים. בפועל, חלקים גדולים מהאקו-סיסטם נשענים במידה רבה על תשתיות פיזיות ומרוכזות: דאטה סנטרס, ספקי ענן, ציוד שבבים, מקורות אנרגיה, חברות קסטודי, ספקי RPC ומפעילי ברידג’ים ואורקלים.

ככל שהביקוש ל-AI גדל, כך גדלה גם התחרות על כוח מחשוב, חשמל ושטח. זה לא נשאר מחוץ לקריפטו. להפך. רשתות בלוקצ’יין, במיוחד כאלה שמנסות להתרחב ליישומים מוסדיים, לפרטיות חישובית, לניתוח נתונים או לחיבורי AI, פועלות בתוך אותו עולם של אילוצים. לכן השאלה מי מחזיק את החומרה, איפה היא יושבת ואיזה רגולטור מסוגל להשפיע עליה, נעשית חשובה יותר מהדיון הישן על טוקנומיקס בלבד.

ויש כאן גם הסתייגות חשובה. כמו שעולה מהידיעה, לא כל מי שנכנס לתחום התשתיות יהפוך מיד לסיפור הצלחה. רגולציה, מגבלות חשמל וסימני שאלה לגבי ביקוש עתידי עשויים לשנות את התמונה. זה נכון גם לקריפטו. לא כל מיזם שמציג את עצמו כ”תשתית” מחזיק בפועל נכס נדיר או חסם כניסה משמעותי.

אז מה זה אומר על שוק הקריפטו עכשיו

כשמחברים את ארבע הידיעות יחד, מתקבלת תמונה די ברורה של השלב שבו התעשייה נמצאת:

-

פרויקטים כבר לא נבחנים רק לפי רעיון או קוד, אלא גם לפי היכולת להתמודד עם חיכוכים בעולם האמיתי.

-

עודף מוצרים לא מבטיח ירידת מחירים, במיוחד כשהוצאות התשתית והתפעול ממשיכות לעלות.

-

הגישה לשכבות הערך העמוקות של השוק נעשית פחות שוויונית ככל שהתעשייה מתבגרת.

-

הערך נוטה להתרכז אצל מי ששולט בתשתית הפיזית, במחשוב, באנרגיה ובנקודות הגישה.

זה לא אומר שקריפטו הופך פשוט לגרסה דיגיטלית של נדל”ן או של שוק הון מסורתי. עדיין יש יתרונות ממשיים לפתיחות, לתכנותיות, לניידות גלובלית וליכולת לבנות מערכות בלי אישור מרכזי מראש. אבל ככל שהכסף המוסדי גדל, וככל שהמערכות נקשרות יותר לנכסים אמיתיים ולדרישות רגולטוריות, חוקי הכבידה של הכלכלה הישנה חוזרים לפעול.

במובן הזה, החדשות הגדולות של התחום כבר לא נמצאות רק בגרף המחיר או בהשקה של מטבע חדש. הן נמצאות בשאלות הרבה פחות נוצצות: מי מממן את התשתית, מי מקבל פיצוי כשהמבנה לא מתאים לכולם, מי מסוגל לממן כניסה מאוחרת יותר לשוק, ומי מחזיק בשרתים שעליהם הכול נשען.

זו אולי לא הכותרת הכי רומנטית שקריפטו היה בוחר לעצמו. אבל היא כנראה אחת המדויקות יותר למצב הנוכחי.

הודעות לא קשורות

הפוסט הקודם

הפוסט הבא